非法吸收公众存款罪各涉案人员的责任承担

来源:互联网 作者:未知 时间:2018-05-28

非法吸收公众存款罪与集资诈骗罪的无罪辩护问题已经在前文中探讨过,那么如果某一个单位或者某一个群体被定性为非法吸收公众存款罪或集资诈骗罪,涉案的人员责任该如何承担呢?鉴于非法吸收公众存款罪与集资诈骗罪在表现形式上的相似性,我们以非法吸收公众存款罪(北京安昊控股有限公司非法吸收公众存款案)为例。

我们先来看一下非法吸收公众存款罪的一般流程。

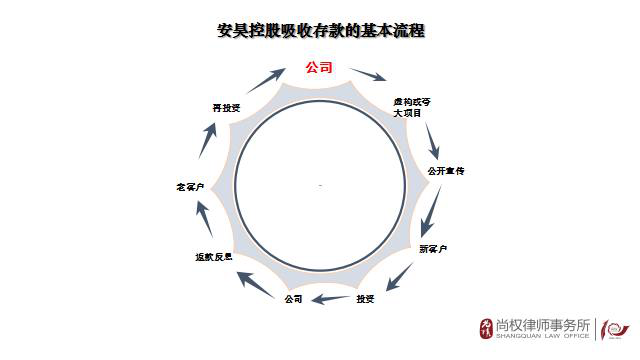

一般来讲非法吸收公众存款罪都有公司或者个人为了犯罪目的而成立的公司,由组织策划者、虚构或者夸大一个项目,通过公开宣传的手段使自己的项目为客户所知,通过业务人员的接洽服务后投资,这个潜在客户成为新客户投资到公司,公司通过返款返息给老客户,然后老客户在投资给公司形成这么一个循环的怪圈。在这其中组织策划者、宣传者、业务人员、返款返息的财务人员都是这个流程中不可或缺的。

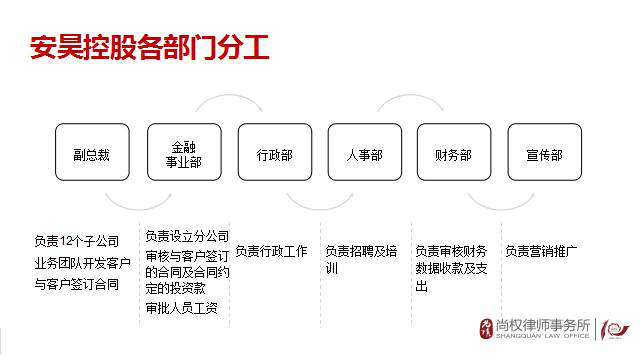

在安昊控股公司的案子中,主要的几个部门一共有六个,其中一个是副总裁,他负责十二个子公司业务团队开发客户,以及与客户签订合同;金融事业部负责设立分公司考察市场,审核与客户签订的合同及合同约定的投资款,审批人员的工资;行政部组织负责日常的行政工作;人事部负责招聘及培训;财务部负责审核财务数据,收款及支出;宣传部负责营销推广。在这个案件中的我的当事人就是这个公司的财务总监,所以我有必要对财务部门的分工进行一个细致的解剖。

我根据收款返息的流程画了一个流程表。首先由业务团队报业绩,业务团队其实就是它的十二个子公司。报业绩明细给总公司,由总公司的出纳进行核对,然后确认钱款到账,他的财务部门还有一个复核总管的设置,对出纳的这个确认财款和明细进行再次审核,然后由会计制作返款返息帐,再由出纳录入公司的财务系统,最后是由我的当事人财务总监进行授权支出返款返息。财务总监只负责这个流程的最后一步,用他自己的话说他的实际工作就是一个出纳。

从案例展现出的情况看,我这位当事人名义上为财务总监,实质上干着出纳的工作,赚的是日常工作的工资,即非公司经营决策者,也非公司股东享受分红福利,更没从公司业务中获取提成,这种情况下若被以犯罪追究责任,甚至被追究主要责任,即使您不懂《刑法》规定是不是也会觉得这个当事人非常冤枉?各涉案人员有罪还是无罪,是否应当承担责任,这就是我们今天要探讨的问题。

按照我们国家对刑法犯罪构成要件的规定,同样我们从主客观两个方面来探讨这个问题。

客观上是否实施犯罪行为:

我们在考虑相关的涉案人员,无论他的职务是业务负责人或者说宣传负责人、财务负责人还是行政负责人,我们一定要详细考虑他的实际工作性质,他在整个非法吸收公众存款中的地位和作用来考量,而不能仅仅凭财务总监或者说财务负责人这样一个简单的称谓来确定他是否真的对整个财务工作承担责任。

我就非法吸收公众存款罪中相关涉案人员的地位和作用,谈一下自己的认识。非吸处罚的人员的所有职务包括了法定代表人、实际控制人、业务负责人、一般业务人员、行政负责人和宣传负责人。财务负责人、一般财务人员、法定代表人、实际控制人基本上我想可以划入主犯的这个范畴,对于业务负责人、一般业务人员和行政负责人、宣传负责人、财务负责人、一般财务人员身份性质的认定以及是否追责呢,是不尽相同的。所以我认为在非法吸收公众存款罪中对各参与人员是否应当追责以及承担何种责任要有一个清晰明确的界限,但是在实践中的常常是一竿子打倒不分轻重。

我针对非法吸收公众存款罪中相关涉案人员的地位和作用,谈一下自己的认识。非吸处罚人员的所有职务包括了法定代表人、实际控制人、业务负责人、一般业务人员、行政负责人、宣传负责人、财务负责人和一般财务人员。法定代表人和实际控制人基本上可以划入主犯的范畴,而对于其他人员身份性质的认定以及是否追责则是不尽相同的。所以我认为在非法吸收公众存款罪中对各参与人员是否应当追责以及承担何种责任要有一个清晰明确的界限,但是在实践中的常常是一竿子打倒不分轻重。

首先是单位或者团队负责人和业务负责人。单位负责人、实际控制人和业务负责人的行为直接关系到非法吸收公众存款能否实现,因此毋庸置疑是需要承担责任的。无论是单位犯罪还是非单位的团伙犯罪,作为起到组织策划作用的单位负责人、实际控制人最应承担主要责任,单位负责人、实际控制人的行为很可能会涉及到司法解释中第一条所规定的非法吸收公众存款或者变相吸收公众存款的四个条件。而其他的例如:总经理助理若参与了协调组织策划工作则也应当承担责任,作为主犯和从犯的情形都有。非法吸收公众存款的钱款,具体实施行为,那必须是通过业务人员跟客户直接接触来完成的,即承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报,这一必备条件是由业务人员来完成的。业务负责人则更是通过非法吸收公众存款行为来获得分红和提成,因此业务人员或者说业务负责人应当予以追究刑事责任,甚至要承担主要责任。通过案例我们也可以判断涉及的其他业务人员,例如市场部负责人、业务经理、团队经理、团队组长、销售经理的一般都被追究了刑事责任,甚至个别被认定为主犯。

其次是宣传负责人。刚才我介绍非吸流程的时候谈到了要实现非法吸收公众存款的目的,必须要使公众得知投资产品项目信息,这就必须通过宣传策划工作来实现,甚至通过虚假宣传来实现,即是规定中谈到的通过媒体推介会、传单、手机短信等途径向社会公开宣传的条件。因此视具体的案情不排除宣传负责人某种程度上应当被追究刑事责任。在个案上被追究责任的宣传人员的这种案例非常少。

第三就是行政负责人跟财务负责人。这里所说的行政人员跟财务人员都是一个广义的概念,行政人员包括了负责人事招聘、后勤保障、业务培训以及一般行政工作的人员,财务人员包括了出纳、会计、统计等工作人员。从实际情况来看,单位或者团队运作与行政人员、财务人员的工作是息息相关的,特别是财务人员还承担着收取吸收所得款项和发放返利的工作,没有这两者的工作,单位或者团队就无法顺利运作,无法顺利完成吸收存款的行为。从这一角度来讲,似乎行政人员和财务人员是应当为非法吸收公众存款的行为承担责任,但我个人认为从犯罪构成上来讲,其实并不是这样。

主观上是否具备犯罪故意:

非法吸收公众存款罪,主观上要求是故意,并且是直接故意。非法吸收公众存款的行为包括两种情况,一种是没有吸收公众存款资质的个人或者法人吸收公众存款,另外一种是具有相应资质的法人采用违法的方法吸收存款。从主观故意上讲,行政人员、财务人员一般不直接接触业务工作。对于所在单位是否具备吸收存款的资质或吸收存款的行为是否合法不可能有准确的认识。我刚才谈到的司法解释中第二条规定了非法吸收公众存款的11种情形,但是即使是财务人员,如果不了解非吸行为的运作模式,也很难确定是否属于这其中的范畴。所以我认为有鉴于此,只要不存在事前的共谋,基本上可以排除行政人员、财务人员存在非法吸收公众存款的故意。从犯罪行为上看,行政人员、财务人员不直接从事业务工作,与司法解释中规定的四个要素都没有关联。另外从获利的情况来看,财务人员、行政人员一般都是获取劳动报酬,不直接从非法吸收公众存款的行为中获取分红的利益,他获取的报酬一般都是跟劳务相当。因此基于以上的三点原因,我认为在实践中对于是否追究行政人员和财务人员的刑事责任应当保持一个审慎的态度,严格考量他的具体行为,对不符合法定条件的一律不应当追究刑事责任。

关于非法吸收公众存款案中的主观故意问题,我的同事贺祖来律师有过一个精辟的论证,这里摘要如下:

非法吸收公众存款案件,多为共同犯罪或单位犯罪,由行为人的层级、分工等原因,对全部犯罪事实的了解程度不同,因此对他们要求的“明知”在内容上也应当具体区别。

1、就单位的创立者、组织者、领导而言,只要没有金融管理部门的批准而从事了吸收公众存款的行为,可以推定为明知吸收存款的非法性。因为是他们创立了公司并制定了公司章程、办理了营业执照、税务证明等,他们很清楚地知道公司的资质和经营范围。

2、对于单位中层和基层员工,是否明知公司吸收公众存款的非法性应当转化为其是否知道公司行为已经获得金融监管部门的批准,如没有直接证据比如被告人供述,证人证言、书证等证明其“明知”,就需要结合犯罪嫌疑人的任职情况、职业经历、专业背景等证据予以推定。

3、对于公司中从事行政管理、财务会计、技术服务等辅助工作而不直接吸收公众存款的行为人,其“明知”的内容应当比上述两类人员的范围更广。即其不仅应“明知”单位在实施非法吸收公众存款的违法犯罪行为,还应“明知”自己从事的工作是这一单位犯罪行为中起辅助作用的一环,自己是与单位其他人互相联系、互相配合共同促成公司完成这一犯罪行为。如果没有相关证据证明或者可以推定其“明知”的内容,那么犯罪的故意也就不能确立,就应当认定其行为因缺乏犯罪的主观要件而不构成犯罪。

文末附上两张我做的图表供大家参考。

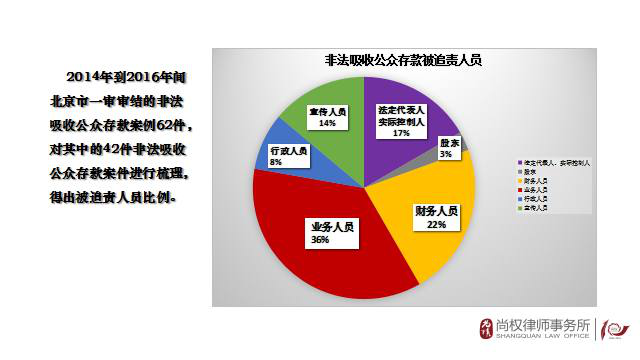

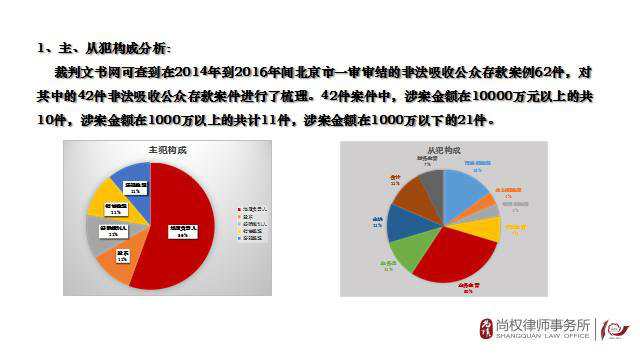

这个是我在裁判文书网上收集的2014年到2016年在北京市一审法院审结的非法吸收公众存款罪案件的案例,一共是六十二件。经我筛选认为有研究价值的一共有四十二件,图标是对这四十二件案例的简单梳理。从这个图表上面可以看到被追究责任的人员中,业务人员、财务人员、法定代表人的比例是非常高的,其次才是宣传人员、行政人员和股东。财务人员之所以被追究我认为就是因为财务人员涉及收款和返息这个最关键的流程。在非法吸收公众存款罪中,办案单位为了使社会危害降到最低,一个最好的方式就是将非吸所得的资金全部返还到投资者手中,因此多数案件财务人员都被追究了责任。

此外,第二张表是主犯和从犯的构成。我们在实际的辩护工作中涉及到当事人的具体职务中,哪些可能被定为主犯,哪个极有可能定为从犯一目了然。